La micro-entreprise, un eldorado ?

- 18 déc. 2024

- 3 min de lecture

Dernière mise à jour : 14 mai 2025

L’entrepreneuriat, la freelance ou l’exercice libéral, implique nécessairement de s’intéresser aux régimes juridiques qui peuvent accompagner l’activité. Ces bases sont parfois très mal connues. Par défaut, beaucoup ouvrent une auto-entreprise et se soumettent par défaut au régime micro. Toutefois, il ne s’agit pas toujours de la meilleure option, et certains se retrouvent finalement dans une situation fiscale déconnectée de la réalité économique de leur activité.

Une activité, quand elle n’est pas exercée au travers d’une société, est de plein droit soumise à l’impôt sur le revenu. En fonction de sa nature, elle rentre dans le champ des BIC (bénéfices industriels et commerciaux), BNC (bénéfices non-commerciaux) ou BA (bénéfices agricoles).

Plan fiscal

Dans le cas des BIC en prestation de services et BNC, ils peuvent en fonction de la situation, être soumis au régime micro ou au régime réel. Le régime micro fait bénéficier d’un forfait de charges déductible (50 % en BIC et 34 % en BNC) pour la détermination du revenu imposable, tandis que le régime réel permet la déductibilité de toutes les charges réelles de l’activité. En dessous de 77 700 € de chiffre d’affaires hors taxe (pour les BIC, uniquement en prestation de services), le contribuable peut opter pour le régime micro ou réel. Au-delà, il est obligatoirement au régime réel. Toutefois, si vous dépassez le seuil du micro sur une année, vous bénéficierez tout de même de ce régime sur cette année. Il continuera en plus de s’appliquer pour l’année N+1. En revanche, si vous franchissez le seuil en N et en N+1, vous basculerez au régime réel pour l’année N+2.

Le revenu imposable de son activité, est soumis au barème progressif de l’impôt sur le revenu (0 à 45 %). Il existe une exception : au régime micro exclusivement et sous réserves de conditions, vous pouvez bénéficier d’un régime dérogatoire : le versement forfaitaire libératoire. Un taux fixe d’imposition s’appliquera sur le chiffre d’affaires (1,7 % en prestation de services BIC et 2,2 % en BNC). L’impôt est souvent inférieur à celui issu du barème. Il faut pour cela que le revenu fiscal de référence (indiqué sur votre avis d’imposition, étant la somme globale confondue de tous vos revenus) de votre foyer fiscal de l’année N-2 soit inférieur à un certain seuil par part fiscale (27 478 € en 2024). Ainsi, certains arrivent à en bénéficier pendant deux ans, peu importe leurs chiffres, avant de changer de régime.

Plan social

L’auto-entreprise donne lieu à des cotisations sociales obligatoires, peu importe le régime.

Au régime micro, un taux fixe est appliqué sur le chiffre d’affaires hors taxe. Les taux diffèrent en fonction de la nature de l’activité. Vous êtes sous le statut du « travailleur non salarié » (TNS).

Au régime réel, c’est le bénéfice net de l’activité qui est soumis à un barème de cotisations, lié à la nature de l’activité et au statut de « travailleur non salarié ».

Alors, que choisir entre le micro et le réel ? Ça dépend de vos charges. Un faible taux de charges bénéficiera au régime micro, à l’inverse, il vaudra mieux pouvoir les déduire au réel. Cela dépend également de l’éligibilité au versement forfaitaire libératoire.

Pour 50 000 € de chiffre d’affaires et 0 % de charges.

Pour 50 000 € de chiffre d’affaires et 20 % de charges.

Pour 50 000 € de chiffre d’affaires et 40 % de charges.

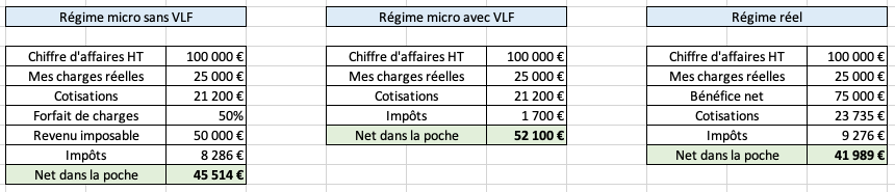

Pour 100 000 € de chiffre d’affaires et 25 % de charges.

En conclusion.

Le régime micro avec l’option pour le versement libératoire forfaitaire (VLF) est dans la majorité des cas plus intéressant que le micro sans option.

Le régime micro est plus intéressant que le réel jusqu’à un certain taux de charges. Il convient de trouver l’optimum.

Ces régimes peuvent également être mis en comparaison avec les régimes en sociétés (SASU et EURL, à l’IR ou à l’IS). Certains verront leur intérêt dans l’impôt sur les sociétés (IS). Toutefois, il faudra encore payer l’impôt sur le dividende (flat tax) pour appréhender les bénéfices dans son patrimoine personnel. Il peut y avoir la réflexion suivante : je préfère payer un peu plus d’impôt maintenant que de le « reporter » et avoir à payer deux couches de fiscalité plus tard.

Par ailleurs : une autoentreprise à l’impôt sur le revenu ne permet pas de moduler sa rémunération, de choisir ce que l’on souhaite réellement cotiser. Certains basculent à l’impôt sur les sociétés pour pouvoir établir une stratégie personnalisée de rémunération.

A la question, la micro-entreprise est-elle un eldorado ? Elle peut constituer le point optimal de charges globales (fiscales et sociales) pour l’activité de beaucoup d’entrepreneurs. Des simulations doivent être réalisées. Chaque cas est unique.